全球經濟逐步回溫,PIMCO看好亞洲總經前景

PIMCO在最新週期市場展望報告《對全球經濟抱持有限度的樂觀期待》指出,隨著各國陸續施打疫苗、財政與貨幣政策的挹注,全球經濟可望於2021年強勁反彈,同時中國經濟已回復、甚至超越疫情前的水準。然而基本展望仍存在三大變數,其中之一便是中國的信用供給可能在今年內從寬鬆轉趨緊縮。

印度與印尼的經濟今年亦可望回溫,公共投資與消費需求將受惠於政府刺激政策的支持,反觀民間投資將持續萎縮。對兩國而言,經濟變數在於防疫措施奏效與否、疫苗接種計畫成功與否。

亞太地區方面,歷經8年協商所簽署的「區域全面經濟夥伴協定」(Regional

Comprehensive Economic Partnership),於2022生效後將成為全球規模最大的貿易區,涵蓋全球GDP與貿易量的30%。此外,中國與歐盟的「全面投資協定」(Comprehensive

Agreement on Investment)也將廣拓中國市場,包括開放新能源汽車與醫療服務等產業。這些貿易協定在中期可望鞏固亞洲的經濟地位、減緩地緣政治緊張情勢,並帶動亞洲在後疫情時代走向復甦之路。

2021年亞洲潛在投資機會

• 中國人民幣與當地公債資產

• 中國新經濟與消費領域信用債

• 未避險的印尼當地貨幣債券

• 印度盧比

中國:經濟穩定復甦,延續財政利多政策

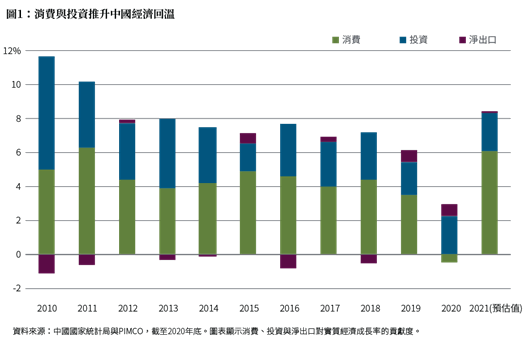

消費與服務領域將帶動中國2021年GDP成長回升至8%(見圖1)。雖然政府的經濟刺激措施逐漸退場,導致基礎建設與不動產投資減緩,但是PIMCO認為製造業投資會回溫,原因包括企業獲利與企業信心改善、政府扶植產業升級,以及供應鏈在地化。

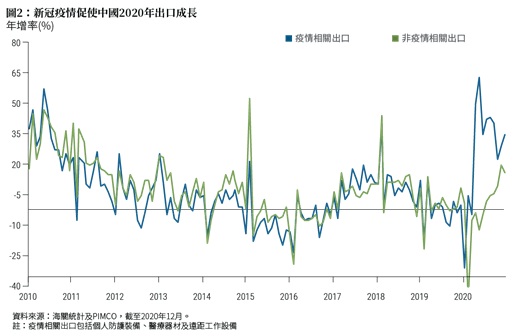

有鑑於個人防護裝備(PPE)與遠距工作設備需求旺盛,中國2020年出口市占率擴大(見圖2)。然而,PIMCO認為未來全球產能將迎頭趕上,且疫苗也將愈趨普及,使2021年中國出口市占率回歸均值。不過,隨著豬肉價格正常化、核心通膨率回升,以及消費者需求回溫,消費者物價指數(CPI)會穩定增長。

PIMCO預期中國財政利多政策將持續,但刺激力道會減弱。至於貨幣情勢,信貸成長幅度將趨緩,預計中國人民銀行將維持利率與存款準備金率不變,但可能採取定項措施扶植重點產業。針對過熱產業,尤其是房地產,政府也將減少貨幣流通以降低風險。

經濟下修風險包括:中美緊張關係再度升溫、總經政策過度緊縮,可能導致經濟成長轉弱,或市場波動加劇,甚至兩者同時出現。雖然中國經濟受疫情衝擊程度較低,但公衛隱憂仍存。但中國去年12月召開中央經濟工作會議中承諾不會出現「政策懸崖」(Policy

Cliff),有助於減緩市場對於過度緊縮的疑慮。

2021年是中國十四五規劃

(2021-2025)元年,PIMCO認為中國仍將以追求穩定經濟發展為主,同時將強化社會安全網,更利於民眾獲得服務與商品以此激勵消費。此外,中國針對氣候變遷設下在2060年前達到碳平衡的目標,顯示政府將扶植綠色產業,如風能、太陽能、電動車等服務,也為高科技、高品質與具備環保意識的製造業和基礎建設業帶來新的投資機會。

印尼:貨幣與政府公債有撐

疫情重創印尼旅遊業與國內消費,去年GDP萎縮2%。所幸原物料價格與出口在去年下半年迅速走揚,印尼政府推行的經濟措施亦發揮效用,礦業與製造業出口強勁反彈。雖然民間投資持續萎縮、家庭所得與國內消費仍舊疲弱,但PIMCO預估2021印尼的經濟成長率可望回升至4.8%。

PIMCO也預估印尼央行今年將進一步降息25-50個基點到3.25%-3.50%。2021年的通膨率預計處於2%的良性水位。另一方面則持續透過量化寬鬆政策,穩固初級與次級債市的長期債券殖利率。

財政方面,印尼政府已暫時取消2020-2022年預算赤字不高於GDP比重3%的上限規定,以減緩疫情衝擊。PIMCO預計印尼政府將進行財政重整,使2023年預算赤字降回3%或以下。

此外,PIMCO對印尼的經濟展望存在的下修風險包括:

1. 疫情持續削弱經濟復甦力道、影響社會穩定。

2. 疫苗接種計畫在下半年推出後,成效不彰。

3. 去年財政刺激方案的資金分配速度緩慢,2021年有望祭出新一輪財政紓困措施。

4. 若全球出現重大利空事件,恐將嚴重抑制寬鬆貨幣與財政政策的能力。

由於赤字較高,印尼的主權信用評等可能遭到調降,但PIMCO認為印尼盾、當地貨幣與美元計價主權債仍相對有撐。印尼的債務與槓桿處於良性水位,因此在疫情爆發前的債信評等穩居投資等級。未避險的印尼當地貨幣債券受惠於央行利多政策,加上殖利率高於其他類似市場,可望成為具吸引力的收益來源。

印度:通膨處於高檔,進一步降息機率低

PIMCO預計印度經濟活動於2021年會回升至8.5%。同時,印度2021年消費者物價指數可望介於4%-5%間,略高於市場預期(4.3%)。儘管需求疲弱且油價走低,但在供應鏈大規模斷鍊,與食品價格欠佳的背景下,名目與核心消費者物價指數會維持在5%以上,印度央行也將維持利率在4%一段時間。此外,為了降低疫情衝擊,印度央行已降息115個基點,但進一步降息的空間有限,主因在於:

1. 通膨處於高檔,央行使用量化寬鬆來維持金融體系的流動性。

2. 疫情紓困方案使中央政府赤字佔GDP比重達7.5%,若納入地方政府赤字,比重更高達12%。赤字增加將導致政府大量發債,央行必須加以消化。

因此,印度仍須仰賴更多刺激措施延續經濟回溫態勢,預計2022會計年度中央政府赤字比重將降至6%。

PIMCO看好印度盧比的升值潛能。由於進口低迷且油價走低,印度的經常帳自2007年以來首見盈餘,今年預計達390億美元,占GDP的1.5%。外資直接投資與股票投資的資金流入也相當強勁,2020年國際收支盈餘達GDP的3%以上。因此,PIMCO認為印度央行會持續累積外匯存底,並讓盧比升值。

審慎布局投資組合

在全球經濟逐步復甦的環境下,PIMCO看好亞洲的總經前景。儘管市場價格已一定程度地反映經濟復甦題材,且金融市場可能再度波動,但PIMCO得以充分掌握隨時可能出現的投資契機。展望2021年,PIMCO聚焦於發掘各國特定的投資機會,謹慎挑選具備投資價值,且違約風險低的債券標的。

作者:

PIMCO亞洲投資組合經理人張冠邦

PIMCO中國經濟分析師廖薇

PIMCO新興市場投資組合經理孟原

|